Аналитика рынка 2026: Что будет с рынком контейнерных перевозок в 2026 году?

Чтобы ответить на данный вопрос

надо изначально разобраться, что же происходит на рынке последнее время и какие

тренды будут определять ближайшее будущее.

В данной статье рассмотрим

подробно российский рынок перевозок грузов в универсальных контейнерах. Сразу

стоит отметить, что в фокусе нашего исследования преимущественно

железнодорожные перевозки, т.к. понимаем, что основной объем российской контейнерной

логистики все-таки выстраивается с использование железнодорожного транспорта.

Итак, как изменился рынок контейнерных

перевозок России за последние 5 лет.

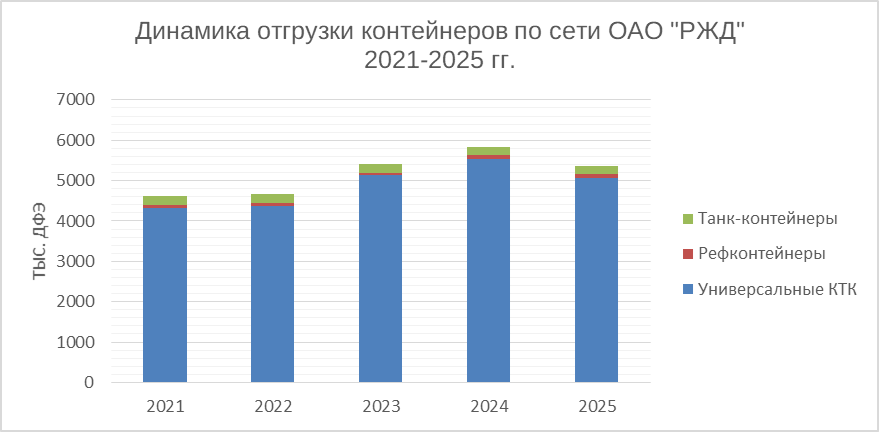

Если смотреть в целом, то на

железной дороге оперируют преимущественно универсальными КТК (20 и 40 футовые),

их доля составляет 94% от общего парка контейнеров, задействованных под

перевозки в 2025 году. Порядка 4% объема приходится на перевозки в

танк-контейнерах, 2% на режимные перевозки и мене 1% на перевозки в контейнерах

открытого типа и малотоннажка (да, такие случаи, хоть и единичные, но тоже

есть).

Далее мы уже более подробно

рассмотрим именно сегмент перевозок в универсальных контейнерах: 20 и 40

футовых.

С 2020 года мы наблюдали

постепенный рост объема железнодорожных грузоперевозок в контейнерах, и только

2025 год продемонстрировал снижение на уровне 8%.

1.

ВНУТРИРОССИЙСКИЕ

ПЕРЕВОЗКИ

По нашим данным, объем внутрироссийских

контейнерных перевозок (статистика железнодорожных отгрузок) сократился порядка

25% по сравнению с данными 2024 года. При этом до 2024 года включительно объем

показывал, наоборот, положительную динамику в сравнение «год к году»: в 2022

году объем перевозок, практически не изменился (1% прироста), показав

значительный рост (более 30%) в 2023 году и рост на уровне 10% в 2024 году.

ТОП-5 основных грузов, которые формируют

внутрироссийские контейнерные перевозки это: продукты питания и товары

народного потребления (ТНП), строительные материалы, черные металлы, химикаты и

сода (полимеры, резина и пр.). И существенное снижение объемов внутрироссийских

перевозок в 2025 году, безусловно, было связано с общей стагнацией экономики и

«заморозкой» многих инвестиционных проектов, крупномасштабных объектов

строительства, что и отразилось на объемах перевозки строительных материалов и

металлов.

Примечательно, что если в 2021

лидером по отгрузкам был сегмент грузов «химикаты и сода», то в 2022-2024

лидирующую позицию занимали «строительные грузы», уступив первенство в 2025 году

отправкам продуктов питания, сегменту, в меньшей степени попадающего под

влияние и давление геополитических и макроэкономических факторов. Как

говорится, люди кушают всегда, вопрос в перераспределении цепей поставок.

Если посмотреть на основные

регионы, которые формируют внутренний грузопоток, то ситуация выглядит

следующим образом:

За последний год пусть и

незначительно, но доля отправок из Москвы и Московской области снизилась

порядка 3% по сравнению с 2024 годом, при этом доля отправок с Дальнего

Востока, Сибири, и Урала подросла.

2.

ТРАНЗИТНЫЕ

ПЕРЕВОЗКИ

По данным статистики 2025 года объем

транзитных железнодорожных перевозок в контейнерах через территорию Российской

Федерации сократился порядка 15%. Если смотреть динамику последних 5 лет, то

также было значительно сокращение объема транзитных перевозок в 2022 году

относительно 2021-го (объем сократился порядка 22% до 720 тыс. ДФЭ). Данное

падение было спровоцировано геополитическими и макроэкономическими факторами,

введением санкций против России. Далее, с 2022 года мы наблюдали рост объемов:

на 6% в 2023 году и существенный рост более чем на 30% в 2024 году.

Основной объем транзитных перевозок

приходится на направления:

- Китай – Европа

(через Польшу и республику Беларусь) – более 48% от общего объема транзитных

перевозок по данным 2024-2025 года.

-транзит из/через

республику Беларусь, 40% от общего объема по данным 2025 года, при этом доля

выросла более чем на 2% по сравнению с 2024 годом. В основном это транзит

минеральных удобрений из Беларуси в направлении стран Африки и Латинской

Америки и транзитные перевозки из Европы в Китай.

Если смотреть ситуацию транзитных перевозок в разрезе международных

транспортных коридоров:

Основная нагрузка идет на коридоры:

через республику Беларусь, Казахстан и порты Дальнего Востока, однако:

1. По

портам Дальнего Востока мы наблюдаем постепенный отток грузопотока, перераспределение

на другие коридоры, сухопутные пути следования.

2. Перевозки

через Казахстан наращивают объем даже несмотря на общий спад объемов в 2025

году, но тренд 2021-2025 показывает прирост популярности направления

3. Хороший

прирост в динамике последних 5 лет показывает маршрут МТК «Север-Юг» через

порты Астрахани, Каспий

4. На

маршрутах через Монголию, Забайкальск тренд остается относительно стабильным на

протяжении последних 3-х лет.

3. ИМПОРТ

Самое большое снижение в 2025

году показал сегмент импортных контейнерных перевозок. Объем сократился более

чем на 20% по сравнению с 2024 годом. До этого направление всегда оставалось в

положительной динамике: прирост 2022/2021 – 25%, прирост 2023/2022 –

практически 50%, прирост 2024/2023 – 11%.

Основным драйвером

роста, конечно, были перевозки автомобилей и запчастей. В 2023-2024 году данные

грузы занимал лидирующие позиции по объемам. Однако в 2025 объемы данного

сегмента резко сократились: падение перевозок автомобилей практически на 50%,

ввоз «машин, станков и двигателей» - более 25%.

Безусловно, ключевой

страной-импортером для российского рынка был и остается Китай – 95% импортного

грузопотока. Среди других основных стран-партнеров:

Южная Корея, однако последние пять лет мы видим

четкий тренд снижения объемов;

Беларусь – постепенно наращиваем товарооборот;

Вьетнам: в 2025 году объем перевозок в данном

направлении вырос более чем в 3 раза;

Казахстан: до 2024 года наблюдали тенденцию

уверенного роста, но в 2025 году объем упал практически на 40%;

Турция: падение объема импорта практически в 2

раза;

Узбекистан и Иран: текущие объемы импорта

незначительные, но мы видим тенденцию к росту.

f

Что касается распределения

импортного грузопотока по основным международным транспортным коридорам, то

можем отметить следующее:

Основные объемы

импорта идут через порты Дальнего Востока: 55% объема в 2025 году. Для

сравнения в 2024 году на порты Дальнего Востока приходилось 60% импортного

грузопотока, а в 2021 году – 58%.

Существенная

доля приходится на сухопутные погранпереходы:

-

Казахстан/Россия: 17,4%

- ч/з Наушки:

13,1%

- ч/з

Забайкальск: 10,7%

4. ЭКСПОРТНЫЕ

ПЕРЕВОЗКИ

Единственное

направление контейнерных перевозок, которое по данным 2025 года показывает

стабильный уверенный рост. Если же смотреть динамику последних пяти лет, то

незначительное снижение (-2%) в данном сегменте мы наблюдали только в 2024 году

по отношению к 2023-му. В 2025 году объем экспорта грузов в контейнерах вырос

на 5%. По оценкам экспертов данная тенденция сохранится и в 2026 году.

На дальнейший

рост объемов экспорта, конечно, в значительной степени будет влиять

стабильность курса валют. «Слабый» рубль всегда «играет» в пользу роста

экспортного грузопотока.

Более 90% всего

экспортного грузопотока приходится на ТОП-10 грузов: ЛЕСНЫЕ ГРУЗЫ

БУМАГА, ХИМИКАТЫ

И СОДА, ХИМИЧЕСКИЕ И МИН. УДОБРЕНИЯ, ЦВЕТНЫЕ МЕТАЛЛЫ, ЗЕРНО, ЧЕРНЫЕ МЕТАЛЛЫ,

ПРОД. ТОВАРЫ и ЖМЫХИ. Из них ТОП-3: лесные грузы с долей почти 30%, бумага, химикаты

и сода – 17% и 13%, соответственно.

Но, если в

сегменте лесных грузов последние 5 лет мы наблюдаем тенденцию к сокращению

объемов, то среди факторов роста мы видим потенциальный рост объемов экспорта в

контейнерах таких грузов, как минеральные удобрения, зерно, жмыхи, полимеры.

|

|

Субъект РФ |

Доля экспортного грузопотока по данным

2025 г. |

|

1 |

Иркутская область |

14,8% |

|

2 |

Красноярский край |

8,4% |

|

3 |

Вологодская область |

7,6% |

|

4 |

Новосибирская область |

6,8% |

|

5 |

Архангельская область |

6,1% |

Основные страны-импортеры российской продукции:

Безусловно, лидером был и остается Китай. Тем не менее, хорошие перспективы открываются в направлении стран Африки, Ближнего Востока и Латинской Америки. У данных рынков высокий потенциалом для дальнейшего роста экспортного грузопотока.

Основной объем экспорта по данным 2025 года идет транзитом по железной дороге через п/п Казахстан, Забайкальск и Монголию, а также через порты Дальнего Востока и Санкт-Петербурга. Однако в 2025 году мы видим тенденцию смещения грузопотока с морских портов в сторону железнодорожного сообщения. Мы ожидаем, что данная тенденция сохранится и в 2026 году.

Прогнозы относительно 2026 года?

Основываясь на

статистических данных, а также на оценке экспертов, мы ожидаем в 2026 году

незначительного роста рынка контейнерных перевозок на уровне 1,5-2% в первую

очередь за счет роста объемов экспорта и транзита. Рост импорта и

внутрироссийских перевозок будет зависеть от общей экономической ситуации в

стране и уровня потребительской активности.

Ключевой драйвер

экспортного роста - нефтегазохимический сектор, включая запуск и расширение

производства предприятий газохимической промышленности на Северо-Западе, Сибири

и Дальнем Востоке (Балтийский химический комплекс, Амурский газохимический

комплекс и Иркутский завод полимеров).

На импортную и

внутрироссийскую динамику будут влиять в первую очередь макроэкономические

факторы:

- ожидаемое

снижение ключевой ставки Центробанка

- рост ВВП в

среднем на 1,5 2,5 % в год и увеличение внутреннего спроса

- как следствие,

рост закупок и оборудования, инвестиционной активности.

Мнения экспертов:

Виталий Потапов,

заместитель генерального директора ООО «ЛОГОПЕР»:

«При том, что в

этом году мы наблюдали спад на рынке, просматриваются перспективы небольшого

роста в 2026 году (примерно на 2% год к году). Рынок контейнерных перевозок

цикличен и зависит от многих факторов.

При этом

ожидается, что основной рост придется на вторую половину года, и любые заметные

изменения маловероятны ранее третьего или даже четвертого квартала.

Прогнозируемый

рост будет опираться на несколько аспектов. Увеличение объемов экспорта

связывается с планируемым запуском новых производственных мощностей, которые в

значительной степени ориентированы на экспорт, преимущественно в Китай. В то же

время, динамика импортных и внутрироссийских перевозок напрямую зависит от

общей деловой активности в стране, стимулом для которой должно послужить

ожидаемое снижение ключевой ставки».

Юлия Киселёва,

начальник отдела маркетинговой аналитики Транспортной группы FESCO:

«При сохранении

текущей экономической конъюнктуры совокупный контейнерный рынок России в 2026

году может вырасти примерно на 1-2% по сравнению с 2025 годом. Экспортные

контейнерные перевозки, по нашим оценкам, способны увеличиться до 4%, однако

темпы этого роста, вероятно, окажутся более умеренными, чем в 2025 году. В свою

очередь импортные перевозки с высокой вероятностью сохранятся на уровне

текущего года, поскольку на данный момент мы не видим устойчивых драйверов для

их заметного роста. В то же время внутренние контейнерные перевозки по сети

РЖД, по нашим расчетам, в 2026 году могут продолжить снижение. Основным

сдерживающим фактором остается уменьшение объемов перевозок строительных

материалов на фоне замедления темпов строительства.

Если отдельно

отметить транспортные коридоры, то мы ожидаем дальнейшее развитие контейнерных

отправок через Дальний Восток и сухопутные погранпереходы за счет укрепления

торговли с дружественными странами азиатского региона и формирования новых

логистических цепочек под запросы рынка».

Владимир Дацунов,

руководитель отдела Коммерческого департамента импортной логистики

"ТРАНЗИТ":

«Прогноз на

первую половину 2026 года остается осторожным: мы ожидаем продолжения

стагнации. О возможном оживлении рынка можно будет говорить не ранее третьего

квартала.

В сегменте

мультимодальных перевозок не предвидится резких ценовых колебаний, за

исключением поэтапного увеличения железнодорожного тарифа: на 10% c 1 декабря

2025 и на дополнительные 5% с 1 января 2026 г.

Четко фиксируем

общий тренд: клиенты все чаще ищут не просто перевозчика, а партнера,

предлагающего логистику «под ключ» — от склада отправителя до двери получателя.

Спрос смещается в сторону комплексных, кастомизированных решений, требующих

бесшовной интеграции автомобильного, железнодорожного и морского транспорта.

Именно на это будет направлена наша работа в 2026 году.

Считаем, что

2026 г. закрепит новые, более сложные правила игры. Главным вызовом станет

перманентная неопределенность, которая станет привычной средой для ведения

бизнеса. Цена перестанет быть главным аргументом при выборе партнера, уступив

место надежности, гибкости и качеству комплексного сервиса.

Возможное

возвращение на рынок глобальных морских перевозчиков потребует выработки четких

механизмов, которые защитят сформировавшийся российский рынок и его текущих

участников, включая операторов из дружественных стран, сохранив при этом

здоровую конкуренцию».

А главное, как

правильно, заметил Владимир, «в отрасли происходит смена парадигмы — от роста

объемов любой ценой к эффективности и качеству». По мнению эксперта главными

показателями успеха в 2026 году станут:

·

рентабельность,

·

клиентоцентричность

·

способность предлагать комплексные решения.

«Преуспеют те,

кто делает ставку на адаптивность к переменам, технологичность и безупречный

сервис».